Nội dung chính

Ngày 5/11/2025, cổ phiếu BQP của CTCP Nhựa chất lượng cao Bình Thuận chính thức gia nhập thị trường UPCoM, trở thành mã số 907 trên sàn HNX.

1. Lịch sử hình thành và cơ cấu vốn

CTCP Nhựa chất lượng cao Bình Thuận có nguồn gốc từ Công ty TNHH Phát triển Bình Thuận thành lập vào tháng 1/2019 với vốn điều lệ ban đầu 21 tỷ đồng và 5 thành viên góp vốn. Đến tháng 4/2024, công ty chuyển đổi sang mô hình công ty cổ phần (CTCP) và hiện có trụ sở tại Khu công nghiệp Đồng Văn IV, phường Lê Hồ, tỉnh Ninh Bình.

Qua năm lần tăng vốn, vốn điều lệ của BQP đã tăng lên 150 tỷ đồng. Cơ cấu cổ đông hiện tại: Công ty Cổ phần Tập đoàn Nhựa Bình Thuận nắm 7.968.400 cổ phần (53,12 %), Công ty Cổ phần BPG Invest sở hữu 3.000.000 cổ phần (20 %), phần còn lại do các cổ đông nhỏ hơn nắm giữ.

2. Thông tin giao dịch trên UPCoM

Cổ phiếu BQP được chào sàn với giá tham chiếu 10.000 đồng/cổ phiếu và biên độ dao động 40 %. Ngay trong ngày giao dịch đầu tiên, giá đã tăng tối đa lên 14.000 đồng, còn dư mua ở mức trần 62.000 đồng với thanh khoản khoảng 1.200 cổ phiếu.

3. Quy mô sản xuất và khách hàng tiêu biểu

Nhà máy BQP đã lắp đặt thêm 19 máy ép, nâng công suất gấp 4 lần so với giai đoạn khởi đầu, đạt khoảng 24 triệu sản phẩm/năm. Dây chuyền sản xuất đa dạng bao gồm pallet nhựa, thùng nhựa, thùng rác, xe đẩy… phục vụ các ngành công nghiệp nội địa và xuất khẩu.

Khách hàng tiêu biểu: các doanh nghiệp xuất khẩu trong lĩnh vực may mặc, bao bì, thực phẩm, dược phẩm, linh kiện điện tử, cao su, lọc hóa dầu và logistics. Ngoài ra, BQP còn là nhà cung cấp cho các thương hiệu lớn như Coca‑Cola, Pepsi, CTCP Sữa Việt Nam, Masan, CTCP Chăn nuôi C.P Việt Nam và Tập đoàn Dabaco Việt Nam.

Công ty cũng gia công các bộ phận nhựa cao cấp cho các tập đoàn toàn cầu tại Nhật Bản, Hàn Quốc, Trung Quốc, châu Âu và Hoa Kỳ, tiêu biểu như SMC, Fuji.

4. Kết quả tài chính 2024‑2025

Doanh thu thuần giai đoạn 15/04/2024‑31/03/2025 đạt 1.211,9 tỷ đồng, tăng 11,5 % so với cùng kỳ. Tăng trưởng chủ yếu đến từ thương mại hạt nhựa (+23,4 %) chiếm 46 % doanh thu, và dịch vụ gia công (+49,5 %) chiếm 7,7 %.

Ngược lại, doanh thu từ sản xuất sản phẩm nhựa giảm 3,1 % (chiếm 45,3 % tổng doanh thu). Năm 2022, doanh thu đã bùng nổ 110 % và vượt mốc 1.000 tỷ đồng.

Trong quý I năm tài chính 2025 (1/4‑30/6/2025), doanh thu thuần 277,7 tỷ đồng, trong đó:

- Sản xuất sản phẩm nhựa: 153,2 tỷ (54,9 %)

- Dịch vụ gia công: 34,8 tỷ (12,5 %)

- Thương mại hạt nhựa: 88,1 tỷ (31,6 %)

- Hoạt động khác: 1,6 tỷ (0,6 %)

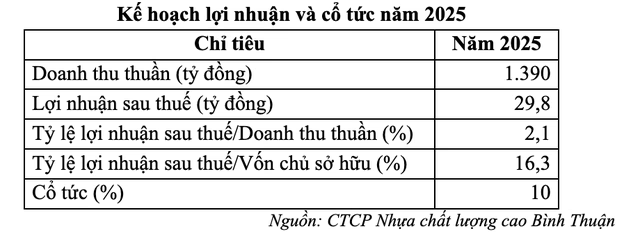

Lợi nhuận sau thuế đạt 8,5 tỷ đồng, hoàn thành 20 % kế hoạch 2025 và 28,4 % mục tiêu 2026.

5. Triển vọng và rủi ro

Với công suất sản xuất đã mở rộng và danh sách khách hàng đa dạng, BQP có tiềm năng tăng trưởng doanh thu ổn định trong các phân khúc công nghiệp và tiêu dùng. Tuy nhiên, rủi ro chính bao gồm biến động giá nguyên liệu nhựa, áp lực cạnh tranh trong ngành và phụ thuộc vào chuỗi cung ứng toàn cầu.

Nhà đầu tư nên theo dõi chặt chẽ xu hướng giá nguyên liệu, cũng như kết quả thực hiện kế hoạch lợi nhuận và cổ tức đã công bố.

Thông tin trên dựa trên báo cáo tài chính công khai và nguồn tin uy tín của thị trường chứng khoán.